新年あけましておめでとうございます。

みなさん年末年始のおやすみはいかが過ごされましたか?

ホールディングスより年始最初の投稿は、松井・中村・小谷が担当します!

さて、仕事始め。。おやすみの流れでスロースタートしちゃいそうなところですが、そんなことは許されません!

1月のホールディングスは特別な業務がいくつかあって意外と忙しく、

休みボケの頭を切り替えて、エンジンを全開にしないと乗り切れないのです。

そこで、1月特有の3つの業務をご紹介しようと思います!

年末調整

ここからは中村が担当します。

「年末調整ってなんだかよくわからないけど、住所と名前を書いてハンコを押したら後日お金がもらえる制度」という感覚の方もいらっしゃるのではないでしょうか?

年末調整とは❔❔

1月から12月までに支給した給与・賞与から各種控除を差し引いた額をもとに、正しい所得税額を計算して調整することです。

毎月のお給与や賞与から所得税が天引きされていますが、これを源泉徴収といいます。この天引きされた所得税は、実は皆さんの予想年収から計算した仮の金額になっています。年末調整した結果、天引きしすぎていたお金を返すのが”還付金”。逆に源泉徴収が少なすぎたからもう少し預からないと・・・というのが”追加徴収金”と呼ばれるものです。

年末調整はただお金が返ってくるだけの制度ではないのです。

追加徴収になる主な要因は、配偶者や扶養家族が扶養から外れた場合。

そのため、扶養家族の変更がある場合は、すぐに人事へお知らせください!!

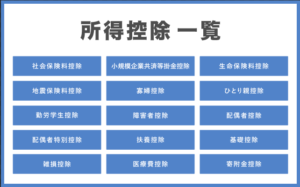

源泉徴収額は下記の一覧項目や住宅ローン控除など、年末調整時に申告して頂く事で安くなります。その際は各種証明書が必要となる場合もありますので、大切に保管してください。

現在ホールディングスでは、昨年従業員の皆さんにお支払いした給与や賞与、年末調整時に入力して頂いた各種所得控除を元に、皆さんの正しい源泉徴収額を計算しております。

各市町村へは1月31日までに報告し、皆さんへは2月の給与支給時に源泉徴収の過不足金を反映致しますので、給与明細と源泉徴収票にてご確認下さい❕

法定調書

次に、法定調書について松井がご説明します。

法定調書とは、税務署が納税者の正確な支払いなどを把握するための書類です。

税務署への提出が義務付けられています。

法定調書には、たくさんの種類があり60種類にもなります。その中でも代表的なものが「源泉徴収票」と「支払調書」の2つです。

また、法定調書と同時に提出する「給与所得の源泉徴収票等の法定調書合計表」(6種類の法定調書をまとめたもの)があり、どちらも、通常翌年1月31日までに提出する必要があります。

そこで、代表的なものの「源泉徴収票」と「支払調書」とは何か??

まずは、源泉徴収票とは・・・

給与等の報酬の支払いをする者が、その支払額と源泉徴収した所得税額を証明する書類のことです。

皆さんも毎年、年末調整の還付等の時に受け取っている「令和〇〇年分 給与所得の源泉徴収票」という書類のことです。

源泉徴収票は、給与等を支払ったすべての者について作成し交付する事になってます。その中でも、一定条件にあたる役員・従業員分は税務署にも提出が必要なのです。

次に、支払調書とは・・・

特定の支払いをした事業者が、その明細を税務署に提出する書類のことです。

支払いを受けた者がきちんと申告しているかどうかを税務署が照らし合わせるために利用されます。つまり、支払調書があることで脱税を防ぐことができる仕組みになっているわけです。

主な支払調書は次の4項目です。

・報酬、料金、契約金及び賞金の支払調書

原稿料・講演料や税理士・弁護士への報酬のように、源泉徴収対象となる報酬や支払いを する際に必要な書類です。その人に対して支払った1年間の総額と税額を書きます。税務 署へは、通常一人あたり5万円を超える場合に提出が必要です。

・不動産の使用料等の支払調書

不動産に関する支払いをする法人と、不動産業者が提出します。土地や建物の賃借料だけ でなく、地上権、礼金、更新料なども含まれます。対象となるのは同一の人に対する1月 から12月の支払合計が15万円を超える場合です。

・不動産の譲受けの対価の支払調書

不動産を購入した法人と、不動産業者が提出します。対象となるのは同一の人に対する年 間の支払合計が100万円を超える場合です。

・不動産の売買又は貸付のあっせん手数料の支払調書

不動産などの売買・貸付のあっせん手数料を支払う法人と、不動産業者が提出します。仲 介手数料を支払った場合、と考えるとわかりやすいです。対象となるのは同一の人に対す る年間の支払合計が15万円を超える場合です。

グループ従業員の皆様…給与所得以外に不動産所得等の収入がある方は、必ず確定申告をして下さいね。

もし、確定申告でわからない事があれば、何かお手伝い出来ると思いますので、ホールディングスにご相談下さい。

償却資産

さて、続いては償却資産の申告です。小谷よりご説明いたします!

償却資産とは聞きなれない言葉ですが、簡単にいうと固定資産の一種です。

固定資産の代表格である「土地建物」や「自動車」には、それぞれ「固定資産税」と「自動車税」という税金がかかることはお馴染みですね。これらは土地建物の登記制度や自動車の登録制度により、国や自治体が「誰が所有者か」を簡単に把握することができるため、特別な申告はなくとも所有者である個人や法人の住所に納付書が送られてくる仕組みになっています。

そこで今回の償却資産ですが、償却資産ってそもそも何かというと、固定資産税や自動車税がかかっていない固定資産で、なおかつ事業に使う資産を指します。

もう少し詳しく言うと、事業に使う「構築物・機械装置・器具備品・船舶・航空機など」のことで、具体的にいうと「内装工事・舗装工事・看板・パソコン・エアコン・応接セットなど」のことです。

償却資産税は固定資産税の一種ではあるものの、“事業に使う”資産だけにかかってくる、つまり法人と個人事業主だけに関係してくるものなので、わたしたち会社員が聞きなれないのも当然ですね。

土地建物や自動車は所有者が簡単に分かると言いましたが、では償却資産はどうでしょう?

償却資産には前途のような登録制度はないので、誰が持ち主かってそう簡単には把握できません。

なので、「毎年1月1日現在に所有している資産を1月31日までに持ち主から申告してもらおう!」というのが「償却資産の申告」なのです。

持っているかどうか把握しにくいのなら、バカ正直に申告しなくてもバレないんじゃないの?とお思いの皆さん!お気持ちはわかります(笑)しかし、この申告は「義務」となっているのです。もし申告しなかったり、申告内容に不審な点があった場合どうなるのでしょう?そんなときは、市町村が現況調査に入ることがあります。そこで申告内容との不一致が判明した場合、通常の償却資産税のほかに延滞金、過少申告加算金、不申告加算金及び重加算金などがかかることになり、結局のところ負担が増大してしまうのです。(ちなみに遡って指摘される期間は最長5年間です。5年分の延滞金等となると・・・)

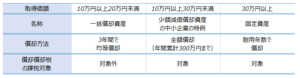

また、固定資産には金額基準があり、

30万円以上で購入したもの、10万円以上20万円未満で購入したもの、中小企業の特例を使用して10万円以上30万円未満で購入したもの、それぞれで減価償却の方法や償却資産の対象となるか否かの扱いが異なります。これら資産の合計額が150万円未満である場合は非課税となりますが申告は必要です。

そこで、私たちは毎年1月に、12月までに購入した資産について、

上記のどの金額区分に当てはまるか、償却資産税の対象かどうか、を判別して集計し、申告書を作成して提出しています。

以上、ホールディングスの今月特有の業務のご紹介でした。

コロナに負けず、インフルにも負けず、冬の寒さにも負けず、体調管理してがんばります!